Vergi Usul Kanunu ile Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanun Teklifi 1 Ekim’de TBMM’ye sunuldu. Kısa süre önce Plan ve Bütçe Komisyonu’ndan çıktı, bir iki güne kalmaz Genel Kurul’un önüne gelecektir. Teklifte 64 madde var. Gerek Vergi Usul Kanunu’nda gerekse diğer bazı vergi kanunlarında önemli değişiklikler öngörüyor bu teklif. Ben bunlardan sadece birine ilişkin ilk düşüncelerimi söylemek istiyorum bu yazıda. Kısaca değinmek istediğim konu sosyal medyada içerik üreterek para kazanan kişilerle kullandığımız mobil/akıllı cihazlara uygulama (program) üreten kişilerin vergiye uyum külfetini azaltan düzenleme. Hadi başlayalım…

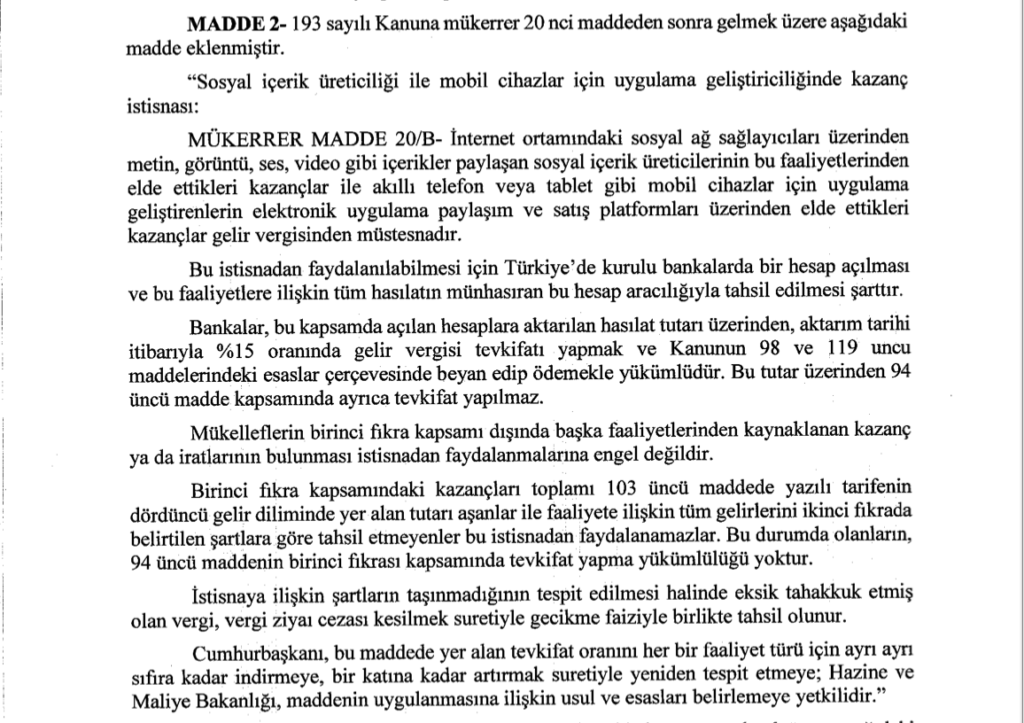

Kanun teklifinin 2. maddesi Gelir Vergisi Kanunu’na mükerrer 20. maddeden sonra (önce bir mükerrer 20/A ekleyip, ardından) “Sosyal İçerik Üreticiliği ile Mobil Cihazlar için Uygulama Geliştiriciliğinde Kazanç İstisnası” adı altında mükerrer 20/B maddesini ekliyor. Teklifte maddenin lafzı şu şekilde önerilmiş:

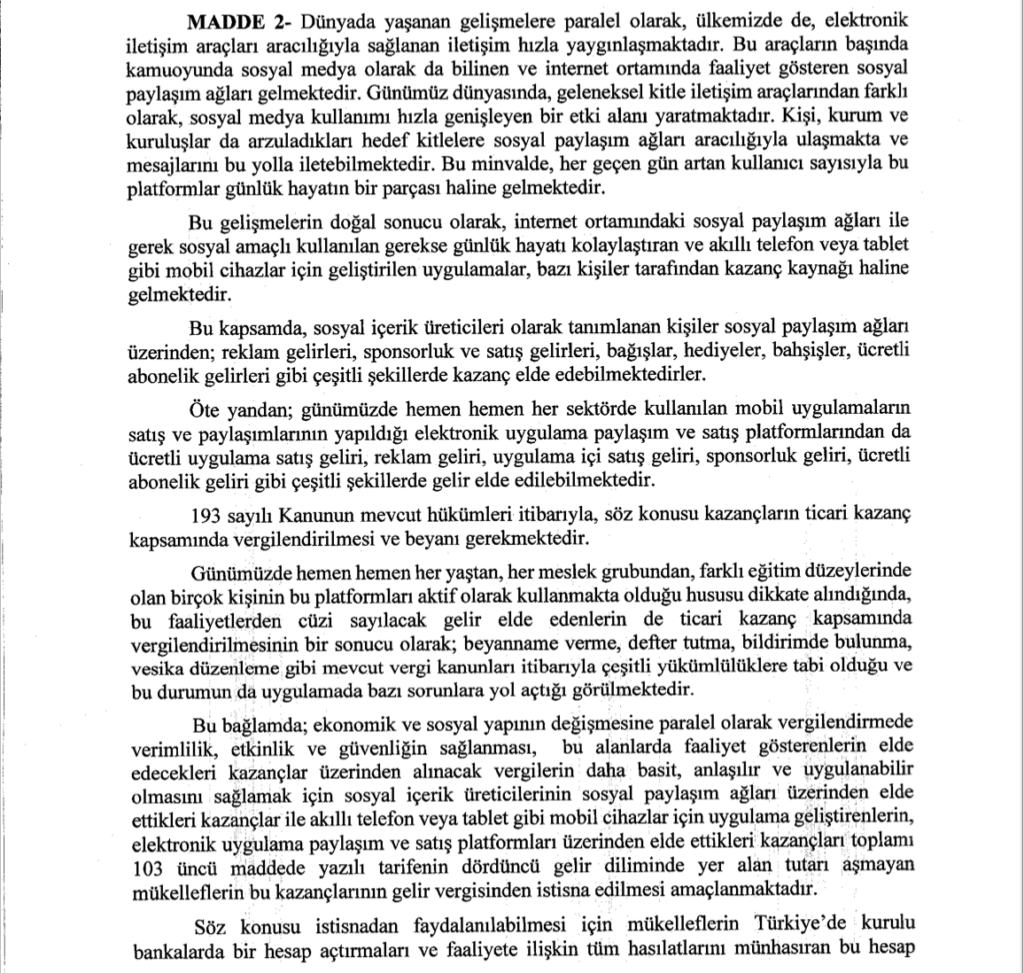

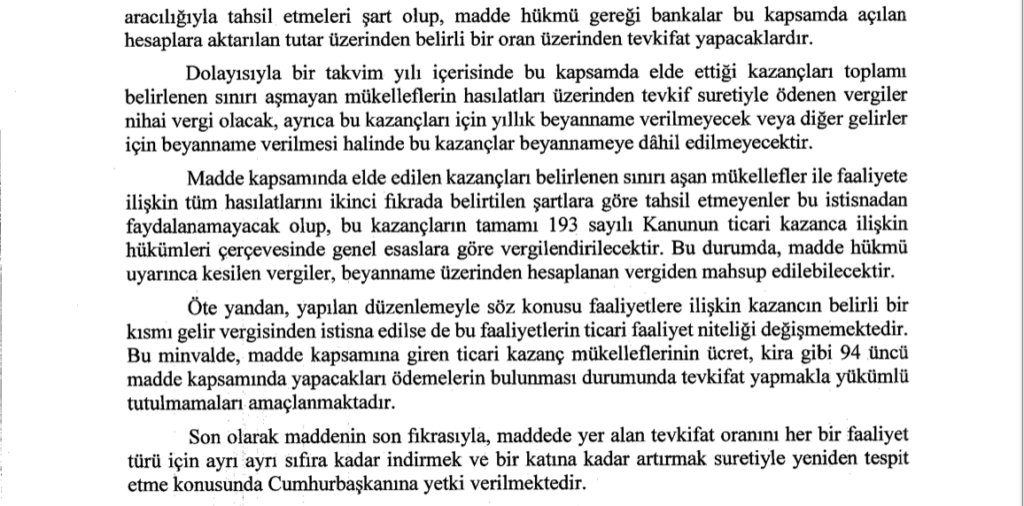

Maddenin gerekçesi de teklifte şu şekilde açıklanmış:

Şimdi bu yazanlar ne anlama geliyor (ya da ben ne anladım) azıcık da ondan bahsedelim:

Belli ki bir kısmı kişinin bazı kaynaklardan elde ettikleri gelirin vergilendirilmesine ilişkin bazı sorunlar var ve teklif sahipleri bu sorunlara çözüm üretme arzusundalar. Önerdikleri çözümü değerlendirebilmek için öncelikle sorunu bilmemiz, anlamamız lazım. Sorunu anlamazsak, çözümün yerinde olup olmadığını da anlayamayız.

Sorun teklifin gerekçesinde açıklanmaya çalışılmış, yukarıda yazıyor. (Gerçekten de yazıyor mu?) Özetlemeye çalışayım yine de:

Bazı gerçek kişiler internet üzerinden (Sosyal medya? Sosyal paylaşım ağı?) yaptıkları yayınlarla (içerik) ilişkili olarak vergi idaresinin dikkatini çekecek miktarlarda (iktisadi anlamda) gelir elde etmeye başladılar. Ancak bu gelir unsurlarının nitelendirilmesinde sorun var. (Reklam, sponsorluk, bağışı, abonelik geliri… (Bağış/hediye ne zaman gelir oldu?))

Aynı şekilde, bazı gerçek kişiler de akıllı telefonlar, tabletler gibi aslında birer mini bilgisayar olan mobil cihazlar için geliştirdikleri uygulamalar (yazdıkları/yaptıkları programlar) sayesinde vergi idaresinin dikkatini çekecek miktarlarda (iktisadi anlamda) gelir elde etmeye başladılar. (Reklam, uygulama içinden doğru satış, sponsorluk, abonelik geliri…)

İdare bu şekilde elde gelirden vergi almak istiyor. İstiyor ama nitelendirme sorunlarının içinden çıkamıyor ya da doğru nitelendirmeyi yapmak için uğraşmak, bu konularda bir genel kabul oluşuncaya kadar idari ve yargısal çözüm yollarıyla vakit kaybetmek istemiyor. (Burasını ben uydurdum. Gerekçeye göre bunların “ticari kazanç kapsamında vergilendirilmesi” gerekiyormuş. Yani, gerekçeye göre, bir nitelendirme problemi yok. Gerekçedeki bu kanaat –bence- her zaman doğru değil.)

Bu şekilde ve fakat cüzi miktarda gelir elde edenlerin bazıları için vergiye uyumun gereklerini yerine getirmek “uygulamada bazı sorunlara” yol açmakta. (Gerekçe, esas olması gerekeni, yapılacak değişiklikle çözülecek olan “bazı sorunların” ne olduğunu açıkça söylemiyor. Biz tahmin edelim: Bu şekilde gelir elde edenler defter tutmuyor, belge düzenine uymuyor, beyanname vermiyor, elbette vergi de ödemiyor olabilirler mesela.)

Çözüm şu şekilde üretilmiş:

Cüzi yani azıcık gelir elde edenler ile daha fazla gelir elde edenler ayrılıyor. Her iki gruba da bazı menfaatler sağlanıyor. (Teklif sahiplerinin azıcık ile kastettikleri 2021 için 650 bin TL – gelir vergisi tarifesinin dördüncü dilimindeki tutar.)

Azıcık olmayan düzeyde gelir elde edenler (gerekçeye göre ticari kazanca ilişkin hükümler çerçevesinde – oysa gerekçedeki ticari kazanç nitelendirmesi madde metninde yer almıyor) genel hükümlere göre vergilendirilecekler. Doğal olarak, bu kişiler defter tutacaklar, beyanname verecekler, gidip vergi dairesine vergilerini ödeyecekler vs. Ancak onlara da bir kolaylık getiriliyor: Bu kişiler GVK m. 94’teki (ilk fıkrasındaki) stopaj yapma ödevinden muaf tutulacaklar. (Buna benzer bir düzenleme 2019’da GVK m. 18’de de yapılmıştı. Telif kazançları istisnası olarak bilinen hükmün kapsamı daraltılmış; vergi kapsamına alınan kazançlar bakımından stopaj muafiyeti getirilmişti.)

Azıcık gelir elde edenler ise, daha doğrusu, bu şekilde elde edilen gelir azımsanacak ise (2021 için 650 bin TL ve altında) vergi dışı bırakılıyor. (Aslında tümüyle vergi dışı bırakılmıyor. Bunlar bakımından hasılat üzerinden %15 sabit oranlı vergilemeye geçiliyor.) Böylece söz konusu kişiler, defter tutma, beyanname verme gibi çeşitli ödevlerden de kurtulmuş olacaklar. Bu istisnadan yararlanmanın tek bir şartı var: Türkiye’de bir banka hesabı açılacak ve ilgili hasılat o hesapta toplanacak. Bunun sonucu olarak da banka hesaba giren paraların %15’ini gelir vergisi olarak kesip vergi idaresine aktaracak.

Sonuçta, yükümlü vergisel ödevlerle uğraşmadığı için mutlu olacak. Bir yandan şekli ödevleri yerine getirmekten, bir yandan da artan oranlı tarifeye göre vergi ödemekten kurtulacak. (Tabii, tarifenin dördüncü dilimindeki tutara kadar…) Vergi idaresi de bir kamera ve gimball ile köşeyi dönenlerin ve Starbucks’ta oturup laptop’da “app” yazanların peşinde koşturmaktan kurtulacak. Herkes için “win-win” (kazan-kazan), değil mi?

Ne yazık ki, değil. Çünkü:

Son baktığımda, Anayasa’nın 73. maddesinin 2. fıkrası hala yerinde duruyordu: “Vergi yükünün adaletli ve dengeli dağılımı, maliye politikasının sosyal amacıdır.” Başkaca faaliyetlerden gelir elde edenler artan oranlı tarifeye göre vergilendirilirken, örneğin asgari ücret alanlar dahi artan oranlı tarifeye göre vergilendirilip, yılın (kabaca) ilk yarısında %15, ikinci yarısında ise %20 vergi öderken, “fenomen”lerin neden 650 bin TL elde edinceye kadar sadece %15 vergi ödemekle yetineceklerini, bundaki sosyal amacın ne olduğunu, bu mali politika değişikliğindeki dengenin, adaletin ne olduğunu izah edebilecek tek bir milletvekili ya da maliye bürokratı var mıdır, olabilir mi? (Geçtim asgari ücretlileri, 2021’de 650 bin TL ücret geliri olan bir kişi, ki pek nitelikli kişilerle bu kadar ücret geliri elde edebiliyordur, 207 bin 390 TL, aynı miktarda gelir elde eden bir tacir 212 bin 190 TL vergi ödeyecekken, aynı tutarda gelir elde edecek olan bir fenomenin neden 97 bin 500 TL ödeyecek olmasındaki mantık nedir?) Eğer getirilecek argüman bu kişilerin gelirlerini takip etmedeki ve nitelendirmedeki güçlük ise, o zaman, diğer mükellefler de kaçar vergi idaresinden. Hem de son sürat… Kayıt dışılık hepten artar. Win-win amaçlarken kanun koyucu, lose-lose (kaybet-kaybet) olur sonuç.

Sosyal medya için içerik üretenlerle bilgisayar/telefon programı geliştirenleri aynı kefeye koymak doğru mudur? Bence değil.

Bir kanun yürürlüğe girdikten (bir süre) sonra kimse gerekçesine bakmaz. Gerekçe “ticari kazanç” dedi diye bir gelir unsurunun ticari kazanç olmaz. Kanunun sistematiğini bozacak bir şekilde rastgele bir maddeye nitelendirme hükmü konmaz. Gerek cep telefonu uygulaması geliştiricilerinin elde ettikleri gelirin gerekse ürettikleri içerikleri sosyal medyada yayımlayanların elde ettikleri gelirin serbest meslek kazancı mı (öyleyse serbest meslek kazançlarından istisna mı – GVK m. 18’e giriyor mu), yoksa ticari kazanç mı diye nitelendirilmesiyle vergi idaresinin (ve mükelleflerin elbette) uğraşmasını istemiyorsa kanun koyucu, eğer tercihi ticari kazanç faraziyesinden yanaysa gider GVK m. 37’nin ikinci fıkrasına bir cümle (bent) ekler, eklemelidir. Eğer bunu yapmayıp, teklif edilen Mükerrer m. 20/B’deki gibi bir lafız kullanırsa, %15 sabit oranlı vergiye tabi, sui generis karakterli yeni bir gelir unsurunu, sekizinci gelir unsurunu yaratmış olur. O zaman GVK m. 2’nin ne anlamı kaldı diye sormamız gerekir.

“Sosyal içerik üreticiliği” ne demektir? “Sosyal ağ sağlayıcılar?” ne demektir? Tamam Facebook’u, Youtube’u hepimiz biliyoruz ama ben kişisel web sitem üzerinden kamuya açık (ya da kapalı) yayın yapsam ve bu yolla epeyce gelir elde etsem, kişisel sitem dolayısıyla ben aynı zamanda sosyal ağ sağlayıcısı olarak mı nitelendirileceğim? Telefon, tablet tamam ama elde taşınabilen bir POS (kredi kartıyla ödeme) cihazı bir “mobil cihaz” mıdır? Peki ya taksilere, otobüslere, trenlere takılabilen kiosklar (akıllı ekranlar)? Tanımı belli olan ticari kazanç – serbest meslek kazancı nitelendirme sorunundan kaçarken, tanımı olmayan yeni terimleri ne yapacağız? “Usul ve esaslar” kapsamında bunların tanımlanmasını Bakanlığa bırakacağız, değil mi? Azıcık hukuk bilen herkes bunun Anayasa m. 73’e aykırı olduğunu, Bakanlığa bu kadar geniş bir yetki verilemeyeceğini biliyor aslında…

Dürüst olalım: Bu düzenleme ile esas amaçlananın söz konusu kazançların Türk finansal sistemi dışında tutulmasının, dolayısıyla vergi idaresince takip edilemiyor oluşunun önüne geçilmek istenmesi olduğu anlaşılıyor. Vergi idaresi hiç vergi alamamaktansa %15 ile yetinmeyi kabullenmiş şimdilik. Çözümü beğenmesem de – sorunu anladığımı zannederek – ben olsam şöyle yapardım:

a) Gerekçedeki nitelendirmeye ilişkin (“ticari kazanç”) açıklamaları silerdim bir kere. (Tabii bu durumda GVK m. 18 mi, yoksa yeni mm. 20/B mi uygulanacak problemi ile karşılaşırız. Hoş, gerekçedeki “ticari kazanç” nitelendirmesi silinmese de Kanun yürürlüğe girdikten sonra olacak bu tartışma.) İnternet / dijital veya fiziki ortamda gerçekleşmesinden bağımsız olarak, bazı faaliyetler serbest meslek kazancına vücut verir, bazıları ise ticari kazanca. Serbest meslek faaliyeti olarak başlayan bazı faaliyetler, zamanla ticari kazanca dönüşebilir. Örneğin, bir çalışan olarak ders anlatırsam ücret, üniversiteden istifa edip evimin bir odasında kendi adıma ders vermeye başlarsam serbest meslek kazancı, bunu Zoom veya Youtube üzerinden yaparsam hala serbest meslek kazancı, evi dershaneye çevirip başka hocalarla birlikte ders verme işini “organize” edersem ticari kazanç, internet dershanesi açarsam yine ticari kazanç elde ederim. (Aslında doğru nitelendirme yapmak o kadar da zor değil. Sadece maddi vakıayı doğru tespit etmek, anlamak lazım. VUK m. 3 de bunu söylüyor zaten.)

b) Eğer illaki tercihim ticari kazançtan yana ise gider GVK m. 37’nin ikinci fıkrasına iki bent eklerim. İlkinde “sosyal medya içerik üreticiliğinden elde edilen kazançlar”, ikincisinde “mobil cihazlar için uygulama geliştiriciliğinden elde edilen kazançlar” ayrı ayrı ticari kazanç olarak nitelendiririm. Tabii ilgili bentlerde bu iki kavramdan ne anladığımı da açıklarım, tanımlarım.

Esas sorunum bu şekilde gelir elde edenleri takip edememem olduğu için mükerrer 20/B’yi yaratır (aslında bir mükerrer madde yerine GVK m. 18 de bu amaca hizmet edebilirdi – adından “serbest meslek”i çıkarırsak tabii), ancak, GVK tarifesinin dördüncü dilimini (650 bin TL) değil, üçüncü dilimini (130 bin TL – hadi 190 bin olsun) dikkate alırım. Asgari ücretlinin gelirinden vergi alan idarenin fenomenin gelirinin de peşinde biraz koşturması lazım bence.

Sosyal medya için içerik üretenlerle, program yazanları aynı şekilde vergilendirmem. Fenomenlerin çoğunun sadece iç pazara hitap ettiğini, yazılım üretenlerin ise daha küresel ürünler üretebileceklerini, teknoloji ve Ar-Ge’ye de hizmet ettiklerini düşünüyorum. Kaldı ki Teknoloji Geliştirme Bölgeleri Kanunu da dikkate almam lazım yazılımcılar hakkında yeni bir düzenleme kurgularken.

İstisnayı kalıcı bir hüküm olarak değil, geçici bir hüküm olarak formüle ederim. (Örn. 5 yıllığına.) Böylelikle amaçladığım sonuçlara ulaşıp ulaşamadığıma bağlı olarak istisnanın süresini uzatmak ya da kalıcı hale getirmek ileride gündemime girer. İçime gelmezse hüküm kendiliğinden kaybolup gider. Geçen süre zarfında zaten kazançlarını yurtiçine çekmeyi başardığım mükellefleri takip edebilir hale gelmiş olurum. Diğer taraftan, bu istisnadan yararlanmak isteyen mükelleflerin vergi idaresine (bir seferlik) bir başvuru yaparak, faaliyetlerinin mahiyetini açıklayan bir bilgilendirme yapmalarını isterim. Böylelikle sadece gelir miktarı itibariyle değil, faaliyetin niteliği itibariyle kapsama girip girmediklerini netleştirmiş olurum.

GVK m. 18’in yeni haliyle uyumlu şekilde, bu maddede de kapsamdaki mükelleflerin stopaj yapma yükümlülüğünü kaldıran hükmü muhafaza ederim.

“İstisnaya ilişkin şartların taşınmadığının tespit olunması…” diye başlayan cümlenin hukuken hiçbir anlamı yok. Malumun ilanı o. Silerim…

GVK m. 103’te (veya örneğin, m. 18’de) olmayan bir oran değiştirme yetkisini sadece bu tür faaliyette bulunan mükellefler bakımından Cumhurbaşkanına vermenin manasını anlamadım. O ifadeyi de silerim.

Fazlaca düşünmeden aklıma gelenler bunlar. İyi fikirler, kolay çözümler her zaman arzulanan iyi sonuçlara ulaştıramayabiliyor bizi. Mükerrer madde 20/B’nin iyice tartışılmadan TBMM’den geçmemesini dilerim. İçimden bir ses, sağlayacağı fayda kadar yeni ihtilaflara yol açacaktır bu haliyle diyor…